Yüksek Emekli Maaşı Alma Yolları ve Emekli Aylığı Hesaplama

Emekli Aylığı Hesaplaması

Emekli aylığı hesaplaması belirli koşullara göre ilerlemektedir. Sosyal Güvenlik Kurumu emeklilik yaşı gibi hesaplama sisteminde de önemli değişiklikler yaparak hesap işlemlerini değiştirmiştir. Sosyal güvenlik sisteminin sahip olduğu finansman açığının kapatılması amacı ile emeklilik şartları bir hayli zorlaştırılmıştır. Bu sebep ile maaş oranlarını belirlemeyen durumlar yani hem aylık bağlık oranları hem de ortalama kazanç hesapta dikkate alınan güncelleme katsayısı ile birlikte düşürülmektedir.

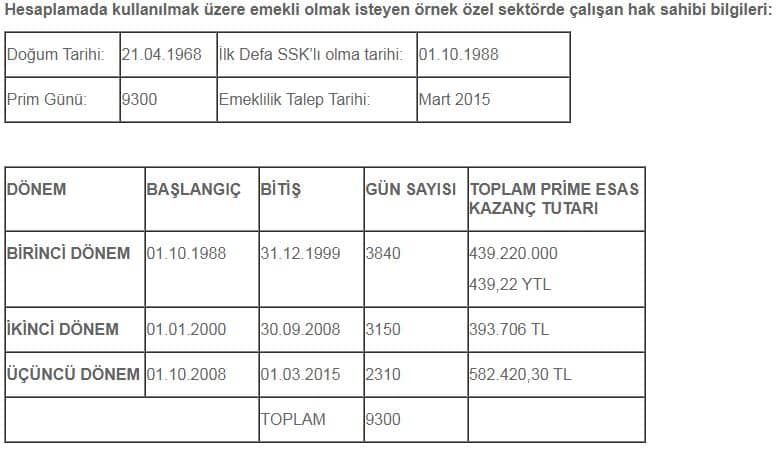

Emekli kişiler, emekli aylığının hesabında temel olarak 3 dönem ayrımına tabii tutulmaktadır. Bu 3 dönem ise şöyle ayrılmaktadır: 01.2000 tarihinden önce, 01.2000 ile 01.10.2008 tarihleri arası, 10.2008 tarihinden sonra şeklindedir. Makalemizin en altında bulunan sgk emekli maaşı hesaplama bölümünden ne kadar emekli maaşı alacağınızı kolaylık yapabilirsiniz.

2000 Öncesi Dönem Emeklilik ve Emekli Aylığı Hesaplama

Emekli aylığı hesaplaması için çeşitli dönemlerin belirli özellikleri bulunmaktadır. 2000 öncesi dönem aylığı hesabında ise y memur maaş katsayısı X ABO (Aylık Bağlama Oranı) formülü kullanılarak işlemler yapılmaktadır.

31.12.1999 tarihine dek olan dönem için çeşitli durumlar mevcuttur. Normal şartlarda kişiler 5 bin prim günü için göstergeden bu aylık olarak bağlanacaksa aylık bağlama oranı %60’dır. Aylık bağlama oranı, 5 bin prim gününden sonra her tam 240 günlük süre için %1 olmaktadır. Ayrıca kadınlar için 50 yaş, erkekler için de 55 yaşından sonraki her tam yaş için de aynı şekilde %1 oranında arttırılma oranı mevcuttur. Kişilerin bu durumları bilmesi oldukça önemlidir. Belirtilen tarihe dek emeklilik durumu bulunan kişiler için bu durumlar geçerlidir.

SGK Çalışan Statüsüne Göre Emekli Maaşı Hesaplama Sayfaları

- İşçi (4A) statüsünde çalışan SGK’lılar için: SGK’nın 4A emekli maaşı hesaplama sayfası (Hesaplama yapılabilmesi için minimum 3600 prim günü istenmektedir..)

- Vergi Levhalı (4B-Bağ-Kur) statüsünde çalışan SGK’lılar için: SGK’nın 4B emekli maaşı hesaplama sayfası

- Memur (4C) statüsünde çalışan SGK’lılar için: SGK’nın 4C emekli maaşı hesaplama sayfası

1. DÖNEME GÖRE YAPILACAK HESAPLAMA

1. Dönemde hesaplamasında bulunacak kısmi aylık rakamı, sigortalının prime esas kazançlarına göre tespit edilen gösterge rakamlarına göre bulunan kişinin tam aylığın 1. Dönem ağırlığı ile çarpımı ile oluşur.

1. KISMİ AYLIK RAKAMI (KA1) = 1. DÖNEM TAM AYLIK RAKAMI (TA1) X DÖNEM AĞIRLIĞI (DA1)

1. Dönemin Tam Aylık rakamı ise:

1. DÖNEMİN TAM AYLIĞI (TA1) = GÖSTERGE X KATSAYI RAKAMI X AYLIK BAĞLAMA ORANI (ABO) formülü ile bulunur.

Şimdi bu formüllerde geçen bileşenlerin nasıl bulunacağına bakalım:

Göstergenin bulunma Yöntemi

Gösterge rakamı“ortalama yıllık kazanç tutarı” belirlenir. 5510 S.K. Md.2/2 maddesi gereğince sigortalının son 5 (üst göstergeden aylığa hak kazanıyorsa 10 yılı ) takvim yılını geçmemek üzere 2000 yılından önceki prime esas kazançları toplamı takvim yılı sayısına bölünmesi suretiyle bulunan ortalama yıllık kazanç tutarı gösterge rakamını oluşturur.

ORTALAMA YILLIK KAZANÇ RAKAMI (OYK) = PRİME ESAS KAZANÇ (PEK) TOPLAM RAKAMI / TAKVİM YILI SAYISI

ORTALAMA YILLIK KAZANÇ RAKAMI (OYK) = 439.220.000 / 10,66 = 412.026.266 TL

Sigortalı en üst göstergeden aylık alıyorsa son 10 yılı, aksi halde son beş yıllık toplam kazanç dikkate alınır.

Ortalama Yıllık Kazanç çıkarıldıktan sonra, hak sahibinin çalıştığı kamu ya da özel sektörde çalışması durumuna göre ilgili tablolardan (Tablo – 1, Tablo – 2, Tablo – 3, Tablo – 4) gösterge değeri ortaya çıkar.

Tablo – 1 Yaşlılık ,Malullük ve Ölüm Sigortası S.S.K. Üst Gösterge Tespit Tablosu ve Rakamları(Özel Sektör)

Tablo – 2 Yaşlılık,Malullük ve Ölüm Sigortası S.S.K. Üst Gösterge Tespit Tablosu ve Rakamları(Kamu Sektör)

Tablo – 3 Yaşlılık,Malullük ve Ölüm Sigortası S.S.K. Gösterge Tespit Tablosu ve Rakamları(Özel Sektör)

Tablo – 4 Yaşlılık,Malullük ve Ölüm Sigortası S.S.K. Gösterge Tespit Tablosu ve Rakamları (Kamu Sektör)

Gösterge değerlerini incelerken;

10 Yılla göre Ortalama rakam Yıllık Kazanç 274.748.284’den az ise Tablo 1 ve 2 üst gösterge tablolarından bulunmayacağı için, 5 yıla göre Ortalama Yıllık Kazanç hesaplanır ve Tablo -3 ve 4’e bakılır. 5 yıla göre Ortalama Yıllık Kazanç rakamı Tablo – 3 ya da 4’te incelendiğinde 494.795.259 rakamından az ise en düşük değer olan “9475” gösterge değeri olarak alınır. 535.259.847 rakamından büyük ise en büyük rakam olan “10175” gösterge değeri alınır.

Tablo – 1’den 412.026.266 TL karşılığı olarak “2 Derece, 3 Kademe, Gösterge: 14325” rakamlarını çıkardık.

Gösterge değerimizi bulduk.

Aylık Bağlama Oranının (ABO) Bulunması

Üst gösterge tablolarına göre hesaplama:

Eğer gösterge değerini bulurken üst gösterge değerleri tablolarından (Tablo – 1 ya da Tablo – 2) yararlandıysak, yani hak sahibi üst gösterge tablolarından aylık almış ise, bulduğumuz göstergenin derece ve kademesinden yararlanarak Tablo – 5 Üst Gösterge Tablosundan Aylık Bağlama Oranları Tablosundan bir oran buluruz. Burada bulunan oranlar ilk 5000 gün içindir. Burada bulunan değere durumu uyuyorsa eklemeler yapılır.

Gösterge tablolarına göre hesaplama:

Eğer gösterge değerini bulurken gösterge değerleri tablolarından (Tablo – 3 ya da Tablo – 4) yararlandıysak, yani hak sahibi gösterge tablolarından aylık almış ise aylık bağlama oranı %60 olarak alınır. %60 üzerine durumu uyuyorsa eklemeler yapılır.

Eklemeler:

Bu eklemeler için iki alternatif bulunur

Birinci alternatif yaş kıstasıdır önemlidir:

- Hak sahibi Sigortalı Kadın ve 50 yaşını geçmiş ise her tam yaş için +%1 ilave edilir.

- Hak sahibi Sigortalı Erkek ve 55 yaşını geçmiş ise her tam yaş için +%1 ilave edilir.

İkinci alternatif prim gün sayılarıdır:

- Prim gün sayısı 5000’den yüksek ise, 5000 günden fazla ödenen her 240 günlük prim için +%1 ilave edilir.

- Prim gün sayısı 5000’den altında ise, 5000 günden az ödenen her 240 günlük prim için

–%1 düşülür. (Özel koşullarla bağlanan aylıklardan düşüm yapılmaz)

Prim gün sayısı rakamı: 9300 Gösterge: Üst 2 Derece 3 Kademe

Gösterge rakamı: Üst 2 Derece 3 Kademe karşılığı Tablo – 5 Aylık Bağlama Oranı: %51,70

İlk 5000 gün için: %51,70

Sonrasında her 240 gün için: 9300-5000=4300, 4300/240=17, %17

1. Dönemin Aylık Bağlama Oranı = %51,70 + %17 = %68,70

1. Dönemin ABO = %68,70

1. Dönemin Tam Aylığın Bulunması

1. Dönemin tam aylığı aşağıdaki formülle bulunur:

1. DÖNEMİN TAM AYLIĞI RAKAMI (TA1) = GÖSTERGE X KATSAYI X AYLIK BAĞLAMA ORANI (ABO)

Gösterge ve ABO’nın bulunmasını anlatmıştık. Katsayı ise sabit olarak 12000 alınır.

1. Döneme ait tam aylık en düşük gösterge değeri 9475’in 12000 ile çarpımının %70’inden az olamaz (9475 x 12000 x 0,70 = 79.590.000). Az çıkarsa 79.590.000 değeri alınır.

1. DÖNEMIN TAM AYLIĞI RAKAMI(TA1) = GÖSTERGE X KATSAYI X AYLIK BAĞLAMA ORANI (ABO)

1. DÖNEMIN TAM AYLIĞI RAKAMI (TA1) = 14375 X 12000 X 0,687 = 118.507.500 TL

1. Dönemin Kısmi Aylığın Bulunması

Başlangıç olarak üç dönem olduğundan söz etmiştik.Emekli maaşı Hak sahibi, bu dönemlerde belli sürelerle çalışmıştır. Her dönem için çalıştığı sürenin tüm çalışma sürelerine etkisi bulunmaktadır .Buna dönem ağırlığı denmekte. Dönem ağırlığı ilgili dönemin prim gün sayısının toplam prim gün sayısına bölünmesi ile ortaya çıkmaktadır.

1. DÖNEMİN AĞIRLIĞI = 1. DÖNEMİN PRİM GÜN SAYISI / TOPLAM PRİM GÜN SAYISI

Kısmi aylık, tam aylığın ilgili dönem ağırlığı ile çarpımı ile bulunur.

1. DÖNEMİN KISMİ AYLIĞI RAKAMI (KA1) = 1. DÖNEMİN TAM AYLIĞI (TA1) X 1. DÖNEM AĞIRLIĞI

1. DÖNEMİN AĞIRLIĞI = 1. DÖNEMİN PRİM GÜN SAYISI / TOPLAM PRİM GÜN SAYISI

1. DÖNEMİN AĞIRLIĞI = 3840 / 9300 = 0,4129

1. DÖNEMİN KISMİ AYLIĞI (KA1) = 1. DÖNEM TAM AYLIĞI (TA1) X 1. DÖNEM AĞIRLIĞI

1. DÖNEMİN KISMİ AYLIĞI (KA1) = 118.507.500 X 0,4129 = 48.931.747 TL.

1. Dönemin Aylığının Emeklilik Talep Tarihine güncellenmesi

Bulunan rakam 1. Dönem kısmi aylığı Aralık 1999 tarihine göre. Tutarın önce Ocak 2000 tarihine, sonra Ocak 2008 tarihine ve oradan da emeklilik olma talep tarihine güncellenmesi gerekir.

1. Dönemin kısmi aylığını Ocak 2000 tarihine güncellemek için “8,45199464995839” katsayısı çarpanı

Güncellenmiş 1. Dönemin Kısmi Aylığı = 48.931.747 X 8,45199464995839 = 413.570.864 TL

2. DÖNEME GÖRE YAPILACAK HESAPLAMA

4447 sayılı Kanun’da 2000 yılı itibariyle bir çok değişikliğe gidilmiştir ve sigortalıların 2000 dan sonraki yıllarda ödemiş oldukları her yıla ait gün ve kazançlar toplamı aylık hesabına dahil olmuştur. Yapılan bu düzenleme ile katsayı esasına dayalı gösterge hesaplamasından vazgeçilerek, yıllık tüketici fiyatları (TÜFE) artış oranı ve gelişme hızı (GH) rakamlarına göre hesaplanan, yıllık ortalama kazanç alınmasına dayalı bir sistem olarak hesaplanmaktadır

Ortalama Yıllık Kazancın Tespiti

2. Dönem Tam Aylığı Rakamı (TA2), Aylık Ortalama Gelir ile Aylık Bağlama Oranının çarpımı ile bulabilirsiniz.

2. DÖNEM TAM AYLIĞI RAKAMI(TA2) = AYLIK ORTALAMA GELİR RAKAMI(AOG) X AYLIK BAĞLAMA ORANI (ABO)

GÜNLÜK ORTALAMA GELİRRAKAMI (GOG) = TOPLAM GÜNCEL KAZANÇ RAKAMI / O DÖNEME AİT PRİM GÜN SAYISI

GÜNLÜK ORTALAMA GELİR RAKAMI (GOG) = 393.706 / 3150 = 124,80 TL

AYLIK ORTALAMA GELİR RAKAMI (AOG) = GÜNLÜK ORTALAMA GELİR RAKAMI (GOG) X 30

AYLIK ORTALAMA GELİR RAKAMI (AOG) = 124,80 X 30 =3.744 TL

4447 sayılı Kanun ile Aylık Bağlama Oranı (ABO) tespit şekli değiştirilmiş ve prim ödeme gün sayısına dayalı bir sistem getirilmiştir. Buna göre:

İlk 3600 günün her 360 günü için %3,5,

Sonraki 5400 günün her 360 günü için %2,

Daha sonraki 360 günler için %1,5 oranlarının toplamı da ABO oluşturmaktadır.

Bu duruma göre:

İlk 3600 gün için; 3600/360 = 10; 10 X %3,5 = %35

Sonraki 5400 gün için; 9300 – 3600 = 5700; 5700 – 5400 = 300; 5400/360=15; 15 X %2=%30

Artan 300 gün için 360 günü bulmadığından hesaplama YAPILMAMATADIR.

AYLIK BAĞLAMA ORANI (ABO) = %35 + %30 = %65

2. DÖNEMİN TAM AYLIĞI (TA2) = AYLIK ORTALAMA GELİR RAKAMI (AOG) X AYLIK BAĞLAMA ORANI (ABO)

2. DÖNEMİN TAM AYLIĞI (TA2) = 3.744 X 0,65 = 2.433,60 TL

2. DÖNEMİN KISMİ AYLIĞI (KA2) = 2. DÖNEMİN TAM AYLIĞI (TA2) X 2. DÖNEMİN AĞIRLIĞI (DA2)

2. DÖNEMİN AĞIRLIĞI (DA2) = 2. DÖNEME AİT PRİM GÜN SAYISI / TOPLAM PRİM GÜN SAYISI

2. DÖNEMİN AĞIRLIĞI (DA2) = 3150 / 9300 = 0,3387

2. DÖNEMİN KISMİ AYLIĞI (KA2) = 2. DÖNEMİN TAM AYLIĞI (TA2) X 2. DÖNEMİN AĞIRLIĞI (DA2)

2. DÖNEMİN KISMİ AYLIĞI (KA2) = 2.433,60 X 0,3387 = 824,26 TL

2. Dönemin Kısmi Aylığının Güncellenmesi

2. Dönemin kısmi aylığını Ocak 2008 tarihine güncellemek için 1. Dönem Kısmi Aylığı ile 2. Dönem Kısmi Aylığını toplayıp “1,833” katsayısı ile çarparız.

Güncellenmiş 1 ve 2. Dönem Kısmi Aylıkları = (413,57 + 824,26) X 1,833 = 2.268,94 TL

3. DÖNEME GÖRE YAPILACAK HESAPLAMA

3. Dönem hesabı hesaplama yöntemi olarak 2. Dönem ile neredeyse aynıdır. Ancak, şartlar sigortalılar aleyhine daha kötü duruma gelmiştir. Aylık bağlama oranları düştü, gelişme hızı tamamı yerine sadece %30’u alınmaya başlamıştır.

3. Dönem için aylık bağlama net oranı her 360 gün süresi için %2 olarak belirlenmiştir. Farklı olarak 01.10.2008 tarihinden önceki prim gün sayısı 3.600 günden az ise 3. Dönem 3.600 güne tamamlanıncaya kadar yüzde 3 sonra yüzde 2 uygulanacaktır.

2. Dönemde benzer teknikle örneklendirme yapabiliriz.

AYLIK BAĞLAMA ORANI RAKAMI(ABO) = 9300 / 360 = 25,83; 25,83 X %2 = %51,66

GÜNLÜK ORTALAMA GELİR RAKAMI(GOG) = TOPLAM GÜNCEL KAZANÇ RAKAMI / O DÖNEME AİT PRİM GÜN SAYISI

GÜNLÜK ORTALAMA GELİR RAKAMI (GOG) = 582.420,30 / 2310 = 252,13 TL

AYLIK ORTALAMA GELİR RAKAMI(AOG) = GÜNLÜK ORTALAMA GELİR RAKAMI(GOG) X 30

AYLIK ORTALAMA GELİR RAKAMI (AOG) = 252,13 X 30 =7.563,9 TL

3. DÖNEMIN TAM AYLIĞI (TA3) = AYLIK ORTALAMA GELİR TUTARI (AOG) X EMEKLİ AYLIK BAĞLAMA ORANI (ABO)

3. DÖNEMIN TAM AYLIĞI (TA3) = 7.563,90 X 0,5166 = 3.907,51 TL

3. DÖNEMIN AĞIRLIĞI (DA3) = 2. DÖNEM AİT PRİM GÜN SAYISI / TOPLAMDA PRİM GÜN SAYISI

3. DÖNEMIN AĞIRLIĞI (DA3) = 2310 / 9300 = 0,2484

3. DÖNEMIN KISMİ AYLIĞI (KA3) = 3. DÖNEMIN TAM AYLIĞI (TA3) X 3. DÖNEMIN AĞIRLIĞI (DA3)

3. DÖNEMIN KISMİ AYLIĞI (KA3) = 3.907,51 X 0,2484 = 970,63 TL

3 DÖNEM AYLIKLARININ GÜNCELLENMESİ

3. DÖNEM KISMİ AYLIKLAR TOPLAMI = 2.268,94 + 970,63 = 3.239,57 TL

Bulunan değer Ocak 2015 tarihine kadar olan değer. Ocak 2015 zammı %2,33 olduğuna göre bu değere yansıtılacak olursak;

Mart 2015 Emeklilik Tarihine Göre EMEKLİ AYLIĞI = 3.239,57 X 1,0233 = 3.315,05 TL bulunur.

01.01.2000-30.09.2008 Tarihleri Arası İçin Aylık Bağlama Oranı Hesaplaması

Emekli aylığı hesaplaması belirli dönemlere ayrılmaktadır. Ayrılan dönemler için şartlar farklılık göstermektedir. Belirtilen dönem için ise gösterge katsayı sistemi yöneticiler tarafından kaldırılmıştır. Güncelleştirilmiş olan prim esasına dayalı farklı bir çeşit sistem getirilmiştir. Sigortalı bireyin ise 2000 ve daha sonraki yıllara ait olan prime esas olarak yıllık kazançları hesaplanmaktadır. Bu hesaplama ise: Güncelleme katsayısı X Aylık bağlanma oranı= 4A emekli maaşı şeklinde hesaplanmaktadır. Kişilerin bu hesap yöntemine hakim olmaları gerekmektedir.

Hesaplama işlemi için önemli olan güncelleme katsayısı, hesaplanırken kişinin emekli olacağı yılın bir yıl öncesinde bulunan yıla ait büyüme rakamları kullanılmaktadır. Büyüme rakamlarının yanında TÜFE rakamları da kullanılmaktadır.

Döneme ait bilgiler oranlar ile birlikte toplanmaktadır. Dönemde toplanan ve güncelleşmiş olan kazançlar, bu döneme ait olan prim gün sayısına bölünmektedir. Bölüm sonucu ise OGK yani ortalama günlük kazanç miktarı hesaplaması yapılmaktadır. OGK ise 360 ile çarpılmalıdır. Çarpılma ile birlikte OYK yani ortalama yıllık kazanç hesaplaması yapılmaktadır. Aylık kazanç ise kişilerin hesaplanan ortalama kazancın 1/12’sini ABO ile çarpımı ile birlikte bulunmaktadır.

2008 Sonrası Aylık Bağlama Oranı Hesaplaması

Emekli aylığı hesaplaması işlemlerinde 2008 sonrası aylık bağlama oranı hesaplaması bulunmaktadır. 01.10.2008 tarihi sonrası için aylık bağlama oranı hesaplaması yapmanın belirli kuralları bulunmaktadır. Bu tarihten sonra 5510 sayılı kanunda bulunan kurallara bakacak olursak sigortalı bireylerin yaşlılık aylığı, ortalama aylık kazancı ve aylık bağlama oranının çarpımı sonucunda bulunan tutar, hesaplamanın sonucudur. Ortalama aylık kazanç ise sigortalı bireyin her yıla ait prim esas kazancının, kazancın ait olduğu yıl itibari ile aylık talep gerçekleştirdikleri tarihe kadarki geçen yıllar için, her yıl gerçekleştirilen güncelleme katsayısı ile birlikte güncellenmektedir.

Bunun sonucunda ise bulunan kazanç ya da kazançlar toplamının, itibari hizmet süresi ile birlikte kişilerin fiili hizmet süresi zammı haricinde toplam prim ödeme gün sayısına bölüm yapmak, hesaplanan ortalama günlük kazancın otuz katı olmaktadır. ABO ise sigortalı bireyin malullük, yaşlılık ya da ölüm sigortalarında bulunan toplam prim ödeme gün sayısı dahilinde bulunan her 360 gün için %2 olacak şekilde uygulamaya koyulmaktadır. Hesaplama yapılan 360 günden eksik süreler orantılı olarak dikkate alınmaktadır, ancak sonuç olarak ABO %90’ı geçemez.

Emekli aylığı hesaplaması işlemlerinde özellikle 4A ve 4B çalışanlara özel SGK prim ödeme tarihlerine bağlı değişmeler gözlemlenmektedir. SGK prim ödeme tarihi, ABO ve maaşların alt sınır oranının değişmesine sebep olmaktadır. Emekli maaşları da bu durum neticesi ile değişmektedir. Genellikle sigortalıkta üçüncü dönem olarak adlandırılan 01.10.2008 tarihinden sonra ise kişilerin düşük prime esas kazançları ile birlikte çalışan bireylerde önceki dönemlere göre kıyaslandığı zaman büyük bir fark ile düşüklük gösteren emekli aylıkları söz konusudur. Son yapılan sosyal güvenlik düzenlemesi ile birlikte ise asgari ücretin 3 kat ve altında maaş alan kişi ya da kişiler açısından eski döneme kıyaslandığı vakit çok daha olumsuz şartlar ile karşılaşıldığı gözlemlenmektedir. Ancak zaten yüksek ücret ile birlikte çalışan kişi ya da kişiler için herhangi bir problem gözlemlenmemektedir.

Emeklilikte Yüksek Maaş Almanın Yolları Nelerdir?

Emekli aylığı hesaplaması ile birlikte emekli maaşları belirli olmaktadır. Kişiler ise daha yüksek emekli maaşı almak istemektedirler. Bunun için ise belirli koşullar bulunmaktadır. Emekli aylığı hesabının yapılmasında ise önceki dönemlerin aksine kişinin emekliliğe yakın dönemlerde ödediği primler değil, ödenmiş olan bütün primler dikkate alınarak ilerlenmektedir. Daha yüksek emekli maaşı alabilmeleri için ise kişilerin mümkün olduğu taktirde gerçek ücretler üzerinden SGK primi ödemesi yapmaları gerekmektedir.

Çalışan kişiler E-Devlet aracılığı ile kolay bir biçimde emekliliklerine esas olarak biçilmiş kazançlarını takip edebilirler. Takip işlemi ise hizmet cetvellerinden gerçekleşmektedir. Harici ya da elden ücret, prim ve ikramiye almaktan ise kişilerin kaçınması gerekmektedir. Emekli aylığı hesaplaması yüksek bir sonuç versin istiyorsanız bu konuya özellik ile dikkat etmeniz gerekmektedir. Bu sayede kişiler yüksek emeklilik aylığı şansını yakalayabilmektedirler.

Bunun haricinde ise kişilerin son dönemlerde artan hak ödemelerinden düzenlilik taşıyan kişilerin de prime tabi tutulması oldukça önemlidir. Bir de kişilerin amacını aşan hediye çeki tarzında uygulamalara girişmesi, yüksek emeklilik aylığında olumsuz etki yaratmaktadır ve kişi ya da kişilerin şansını oldukça düşürmektedir. Bu ve bu gibi konulara kişilerin hakim olması ve dikkat etmesi oldukça önemlidir.

Emeklilikte Yüksek Maaş

Kişilerin düşük kazançlı bireyler olması ile birlikte birden fazla işverene bağlı olarak çalışma durumları gözlemlenmektedir. Bu durum da kişinin emeklilik hesabı konusunda oldukça büyük bir avantaj olarak geri dönecektir. Birden fazla işverene tabi olarak çalışan kişiler daha avantajlıdır. Aynı zamanda kişiler kaç farklı iş yerinde çalışırsa çalışsınlar kişilerin çalışma aylık gün sayısının 30 olması gerekmektedir.

Kişi ya da kişilerin emeklilik aylığı hesaplaması yaparken dikkat etmeleri gereken bir husus daha bulunmaktadır. Emeklilik aylığı hesaplaması yüksek gelsin diye yapılan ve dikkat edilen pek çok konu bulunmaktadır. Kişilerin yurt dışı, doğum ve askerlik borçlanmaları bulunmaktadır. Bu borçlanma halleri ise 01.01.2000 tarihinden önceki döneme denk geliyorsa mümkün olan en üst sınırdan borçlanmanın yapılması kişinin emekli aylığını arttıracaktır. Bunun yanında ise kişilerin askerliğini uzun dönemli yapmış olması da oldukça büyük bir etmendir emeklilik aylığı hesaplamasıysa bu duruma göre oldukça şekillenmektedir.

Emeklilik aylığı hesaplaması için önemli olan bir diğer konu da içinde bulunulan yılın ekonomik göstergeleridir. Ekonominin büyüme hızı ile enflasyon oranı bu durumda oldukça etkilidir. Kişilerin bu ve bu gibi durumları takip etmesi önemlilik arz etmektedir. Buna gör e de emeklilik aylığı hesaplaması yapılmaktadır.